老後2,000万円問題は心配不要!20代で老後のため貯金はいらない!?

こんにちは、がっちです。

老後2,000万円問題!これって若いうちからしっかり貯めないと無理じゃん!?って驚いている人も多いのではないでしょうか?

そのせいか、最近では若いうちから老後のためのお金を貯めている人が増えてきていますよね。

では実際のところ老後の2,000万円のために20代の若いうちから倹約をして貯金をすることが必要なのでしょうか?

結論から簡単にお伝えすると、20代のうちから老後2,000万円のために貯金を頑張る必要はないです。

今回の記事では20代のうちにやっておくべき資産形成の仕方やお金の使い方についてお話をしていきます。

この記事を読めば老後を不安にならずに今を楽しく過ごすことができるようになります。

この記事の内容を簡単にまとめると

- 老後2,000万円のために20代のうちから倹約をして貯金をする必要はない

- 老後のための資産形成は長期間で少額の運用で賄えば十分準備ができる

- まずは無駄な生活コストを抑えつつ、将来的に価値があるお金の使い方を学ぼう

老後2,000万円のために20代のうちから必死に貯金をする必要はない

結論、20代のうちから必死になってお金を貯金する必要はありません。むしろ将来的に資産を生むための自己投資や今しかできない経験にお金を使った方が良いでしょう。

もちろん計画的な資産形成は必要であり、ここではあくまでも老後のための貯金をする必要はないと念を押して伝えさせていただきます。

ここで言う貯金とは「銀行・ゆうちょなど」の口座にお金をただ貯めておくだけのことを指します。

そもそも老後2,000万円問題とは

まず老後とは60歳ないしは65歳以降の定年退職後のことを指します。金融庁のシュミレーションの内容として

- 夫65歳、妻60歳時点での無職の夫婦

- 30年後まで夫婦健在である

- その間の家計収支が毎月5.5万円の赤字である

この3つが条件となっています。

ちなみに支出の赤字部分は総務省の家計調査から老夫婦の平均的な年金収入約20万円と平均支出額25.5万円を差し引いた額になっています。

毎月5.5万円の赤字が30年続くと2,000万円が必要と言うことになっているのです。

月々の貯金だけでは達成が困難!?

ではここで単純に2000万円を老後に必要としてどれくらい月々に貯めたらいいか計算してみました。

仮に新卒から65歳まで43年間働いたとすると

2000万円÷43年間÷12ヶ月=約3.87万円

となります。単純に月4万円近く貯める必要があります。しかもその中で結婚や子育て(一人2,000万円)があることを考えると…

無理じゃん!!ってなりますよね。でもそんなに焦らなくても大丈夫なのでこのまま読み進めて下さい。

資産形成は夫婦で長期間でするもの

ここで前提条件を見るべきところは、老後2,000万円は夫婦でかかるお金である点です。一人2,000万円ではないので二人で資産を形成すれば問題はありません。

ましてや一人であればおそらく年金の範囲内で生活をしていくことも可能なので1,000万円も必要がないケースも多いです。

年金受給額も単身や夫婦世帯・夫婦の収入などによって変化しますので確認をしておきましょう。

生活コストによっても大きく変わる

金融庁の調査によるマイナス支出分は金融庁による平均の老夫婦の支出額から算出がされています。

つまり平均以下の支出で抑えることができれば2,000万円も不要と言うことなのです。

旅行や贅沢は年に数回にして、生活コストを抑えていれば夫婦で月25万円以内でも生活していくことは可能でしょう。

仮に月1万円の生活コストを抑えるだけで30年×12ヶ月=360万円が不要になるのです。

それが2万円であれば720万円と半分近く準備するお金が不要になりますね。

老後のお金は資産運用を活用しよう

資産形成には貯金で賄うべきお金と資産運用も合わせて賄うべきお金があります。

各ライフステージに応じて貯金で賄うべきお金と投資で賄うべきお金を分けると大まかにこのように分けることができます。

- 短期的(1年~3年程度)に使う予定があるお金→貯金

- 不足の事態に備えるためのお金→貯金

- 子育てなど中期~長期で使う予定があるお金→貯金と投資

- 老後など数十年後の使うお金→投資

特に老後のお金に関しては必要になるのが30歳の方でも30年以上後のことになります。

それであれば多少のリスクを取りながらも投資を行い運用をした方が、資産をしっかり確保できるようになります。

特に年齢が若ければ若いほど資産運用での運用効果を高めリスクを抑えることもできます。

少額からでも積み立て投資をしよう

資産運用は短期的にリターンを求めるのではなく、長期的に小さなリターンを積み重ねる方法であれば資産を増やせる可能性が高くなります。

全世界株式やS&P500といった経済の覇権を握るアメリカに投資をし続ければ理論的には年間平均4%前後資産が増えるとされています。

それを毎月コツコツ少額からでも積み立てを行えば老後資金を自分の収入以上に貯めることができるのです。

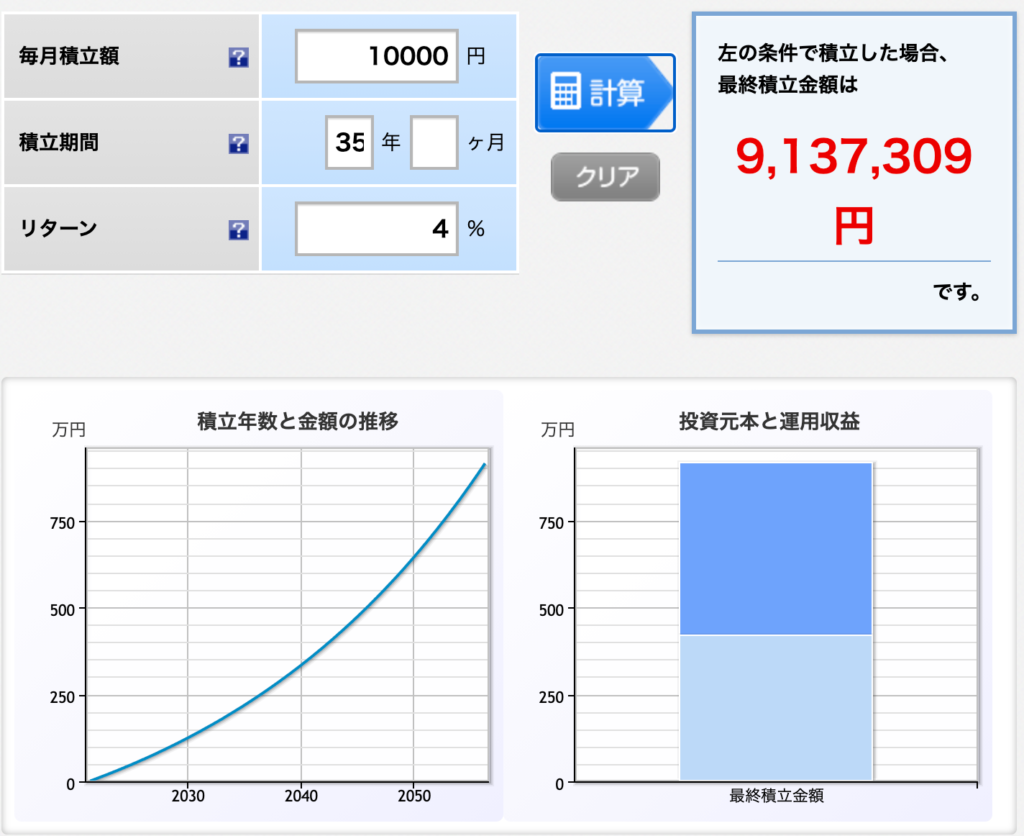

毎月1万円が35年で1,000万円に

例えば年利4%の投資信託に35年間、月1万円を投資をしたとすると、それだけで1,000万円近くのお金になるのです。

あくまでもシュミレーションなのでこの通り右肩上がりではなく、上がり下がりを繰り返して最終的にこれくらいに収束する形になります。

投資元本と運用収益を見ると半分以上が収益になっていますよね。つまりたった1万円の投資をコツコツ行うことで倍以上の収益になるのです。

夫婦であれば月2万円を35年間積み立て投資をすれば2,000万円近く用意できます。また老後も運用をしながら取り崩すことで資産も長持ちするのです。

税制優遇の仕組みを活用しよう

政府は老後の資産に備えて大きく2つの資産運用における税制優遇制度があります。

- つみたてNISA

- iDeCo

資産運用を始める時にはまずこの2つの制度を活用しましょう。

これらの制度は税制優遇がされています。

- つみたてNISA→20年間の運用益が非課税になる

- iDeCo→掛け金が所得控除できる・運用益が非課税になる

このようなメリットがあります。

それぞれ20年以上の長期運用がメインになりますが、

- つみたてNISA→老後資金、住宅ローン一括返済・20年後の子供の大学費用など中長期向け

- iDeCo→60歳まで下せないので完全に老後資金用

このように役割を考えて良いでしょう。これらの優遇制度は自動引き落としで積み立てることができますので淡々と行うことができます。

老後資金という目的で先取り貯金ができる上、税制優遇がされているので使わない手は無いでしょう。

若いうちから少額で行うことで運用効率が高まる

これらの仕組みを利用した運用は期間が長ければ長いほど運用効率が高くなります。

つまり若い時からやっていれば積み立て金額が少なくても大きな資産を得ることができるのです。

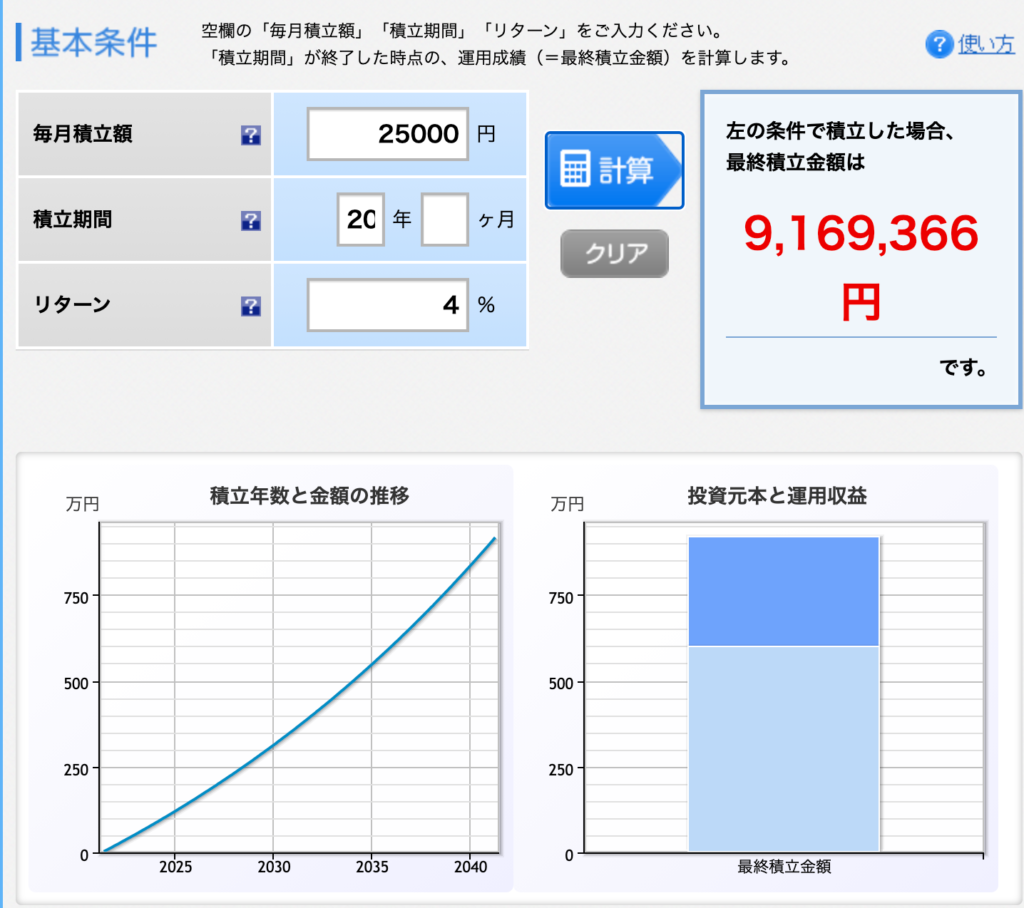

先程のシュミレーションと同じ資産を20年で形成するとなると以下のようなシュミレーションになります。

このように運用期間が15年短いだけで2.5倍もの資金が必要になるのです。それだけ時間の効果が高いのです。

早くから少額から始めれば他にお金を使いながらも安心して資産を貯められますよね。

老後資金を貯金する前にやっておきたい3つのこと

ここまでで老後資金を貯めることにおいては決して無理難題では無いことがわかるでしょう。

しかし、老後までに備えなければならない資金も数多くあります。例えば

- 結婚

- 車・住宅購入

- 出産・子育て

などこのようなライフイベントにおいて大きなお金を使うことになります。

老後資金に加えてこれらは短期〜中期的に使うものなので貯金で備えなければならない部分もあります。

そこでやっておきたいことは大きく3つです。

- 生活コストを抑える習慣をつける

- 収入を上げるための自己投資をする

- 若い時にしかできない経験をする

これらのことを若いうちに行うことで後の資産形成が無理なく、容易にできるようになります。

生活コストを抑える習慣をつけよう

老後まで大きく関わってくることは自身の生活レベルです。

この生活レベルが高いと資産が貯まりづらいことに加え、老後に年金+2,000万円で足りなくなる可能性が出てきます。

そこで日々の生活コストを抑える習慣がついていれば資産形成も早く進み、老後の生活コストが抑えられ資産の減少も抑えられます。

日々の収支把握をすることでコスト意識を身につけよう

生活コストを抑える工夫として、日々の収支の把握をすることが重要です。

自分が何にお金を使っているのかを知ることで、抑えられる部分や我慢するべきでは無い部分がわかってくるのです。

これがわかるだけで、いざお金を貯めるフェーズになった時に、何を抑えたら貯金ができるようになるかがすぐにわかるのです。

家計簿をつけるのが面倒な方は、マネーフォワードなどの家計簿アプリを入れてキャッシュレス決済をメインにすることがオススメです。

固定費を抑えよう

次にやるべきことは固定費を抑えることです。固定費とは家賃や携帯料金などの毎月固定でかかるお金です。この部分を安く抑えることで、月々の貯蓄を確実なものにしていきます。

例えば

- 格安SIMに乗り換える

- 電気やガス会社を乗り換える

- 家賃が安いところに引っ越す

- 不要な保険を解約する

- 使っていないサブスクを解約する

など様々なことがあります。意外と使っていないサブスクで月数百円から数千円使っていたりします。

それも年単位で見ると一万円以上にもなりますよね。人によってはこうした固定費を見直すことで月数万円の経費削減も可能になります。

収入を上げるための自己投資をしよう

20代で必死に倹約をしてお金を貯めるのであれば、収入を上げるための努力をしたほうが得策です。

年間で100万円の貯金を頑張ってするよりも、自己投資に年間50万円投資をして年収を50万円〜100万円アップさせればすぐに回収ができます。

特に家庭を持っていない若いうちは貯金を多く必要としないので、まずは稼ぐ力を優先的につけたほうが効率が良いのです。

どんなことに投資をしたら良いの?

自己投資に関しては主に自分の収入をあげてくれることに投資をすることをオススメします。本業に関わる投資でも副業に関わる投資でもどちらも良いでしょう。

- PCスキル

- 語学スキル

- ライティングや動画編集

このようなことへの投資であれば本業でも副業でも活かす事ができます。勿論初めから大きな投資はせずまずは書籍購入といった小さい投資から始めてみましょう。

貯金と自己投資のバランスが気になる方はこちらをご覧ください。

若い時にしかできない経験を我慢せずやってみよう

最後にやっておきたいことは20代のうちにしかできないような経験をしておくことです。

つまり守るものが少なく時間もお金も比較的余裕がある時にできることは我慢せずにやるべきということです。

理由は大きく2つです。

- 家庭を持つようになると自由に時間やお金が使いにくくなってしまうから

- 若い時に得た経験と歳をとってからの経験とでは満足感や価値が大きく違うから

- 老後は老後で価値観が変わるから

つまり若い時ほど新しい経験への満足度やそれを活かせる価値が高いのです。

使わないことで資産を貯めることは楽しみの先送りにすぎない

やりたいことをやってお金を貯めているのであれば問題はありません。しかしそれらを我慢してまでお金を貯めることは人生の楽しみを先送りにしたにすぎません。

では老後に海外旅行にいったり趣味に勤しむことは存分にできるのでしょうか?実は若い時ほどワクワク感がなくなっていたり、体力が落ちて十分に楽しめないケースも多いのです。

人の価値観は大きく変わっていく

老後の楽しみのためにお金を貯めることは決して悪くはありません。しかし何十年後かに今と同じことを考えているでしょうか?

おそらくその時はその時で別の楽しみを描いているでしょう。つまり数十年後には別の楽しみが現れるので、今楽しいと思ったことは我慢せずやっておかなければもったいないのです。

年齢を重ねるにつれ娯楽への支出は減る傾向にあります。そう考えると将来の娯楽のために今我慢することは勿体無いですよね。

まとめ:老後資金のために頑張って貯金をする必要はない

老後2,000万円問題を聞いて焦った方もいるでしょうが、それが無理難題ではないことがわかりましたでしょうか。

20代のうちからそれを気にしているのであれば、月1万円からでもコツコツ積み立てれば定年後にはしっかり資金の準備ができるのです。

この記事の内容を最後にまとめると

- 老後の資金は長期で資産運用をして賄った方が少額で効率よく確保ができる

- 生活コストを抑えていれば老後に必要なお金も減り2,000万円も不要になる

- 20代のうちは収入を増やすことや人生を豊かにすることにお金をかけることも考えるべき

まずは月5万円貯めることができると生活の余裕が出るので目指してみましょう。

ためになったら

応援して下さい⇩

にほんブログ村

-

前の記事

【ケチになるな!】倹約家が20代でやって良かったお金の使い途3選 2021.05.24

-

次の記事

【運用半年の実績公開】5月度セゾン永久不滅ポイント運用報告 2021.06.03