20代から投資をすべき!貯金と投資のバランスは?

こんにちは、がっちです。

人生100年時代において資産形成は大きな不安要素になっています。そこで今誰もがやるべきことは投資です。

早くから資産運用をすることで将来大きな資産を築くことも可能になります。しかし投資はリスクを含んでいることから、投資に振りすぎても危険な部分があります。

この記事では20代から始めるべき貯金と投資に関するバランスについてお話をしていきます。将来の資産形成が不安な方はぜひご覧ください。

初めにこの記事の内容をまとめると

- 20代前半のうちは貯金をメインに、少額から投資をしていくべき

- 20代後半になり給与が上がってきたら金額を増やしていく

- 中期的なお金は貯金で賄い、老後資金は長期投資で賄う

20代は貯金メインで収入に応じて投資比率を上げていこう

20代のうちはまだ結婚している人も少なく貯金と投資のバランスを保ちやすい時期になります。

この両方を両立させることで将来的に大きな資産を気づくことができるのです。結論からお伝えすると、20代のうちは貯金をメインに行い、収入に応じて投資比率を上げていくことをオススメします。

ポイントは大きく3つあります。

- まずは何かあった時に困らない自己防衛資金を作ることが最優先

- 独身のうちに貯蓄をしておくことで近い将来のライフイベントに備えられるようにする

- 若いうちから資産運用をして時間の力を利用するべき

これらのポイントにおいてまずは貯金をメインに行い、将来に向けての資産を作っていきましょう。

まずは手取り収入の10%~20%を貯蓄しよう

まずは収入の10%~20%を貯蓄をすることを目標にしましょう。手取り20万円であれば2万円〜4万円程度の貯蓄が目標です。

月3万円の貯金ができれば年間で36万円の貯蓄ができます。3年間あれば100万円、30歳までの8年間で288万円の貯蓄ができるのである程度のライフイベントにも対応ができます。

給与が増えれば少なくとも同じ割合で貯金の金額を増やしていきましょう。

少額から資産運用を始めよう

コンスタントに収入の10%~20%の貯蓄ができ、家計の余裕ができる場合少額から資産運用を始めてみましょう。

資産運用は数十万円程度の少額の場合短期間で大きなリターンを得ることは難しいです。

ここでは20代だからこそできる数十年単位の長期投資を目的として少額を毎月積み立てましょう。

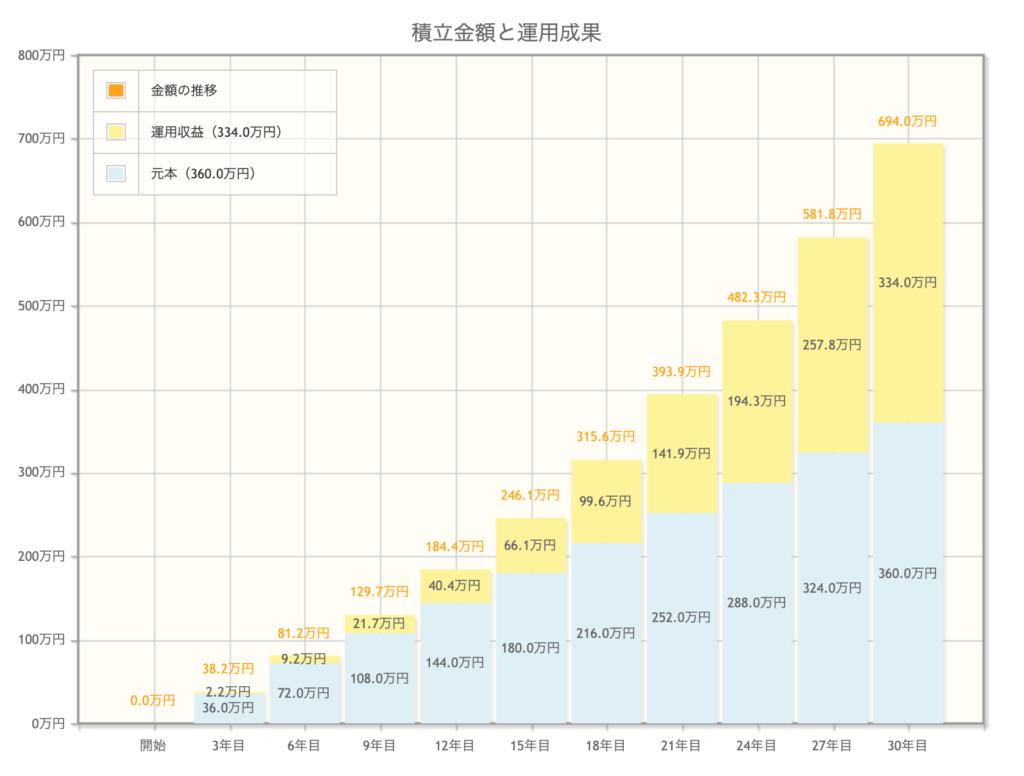

例えば毎月1万円を年利4%で資産運用をした場合、このように元本360万円で約700万円の資産が形成できる可能性があります。

このように若いうちからの資産運用は時間を味方にして大きな資産を得ることができるのです。これを40歳からやっても少し遅いですよね。

給与が上昇し家計に余裕が出れば投資比率を増やす

給与が上昇し、月に5万円以上コンスタントに貯めれるようになるのであれば投資比率を増やしても良いでしょう。

月1万円から2万円、3万円と増やしていくと良いでしょう。しかし投資に振り過ぎてしまうことも注意です。

理由は2つあります。

- 長期投資メインであれば数十年は資産を切り崩さないことがベターだから

- 一定の貯蓄がないと結婚や子育てなどのライフイベントに耐えられないから

資産運用に振りすぎて、貯蓄を怠っていてはライフイベントが発生したときに、運用資産を切り崩すことになってしまいます。

そうなると長期運用の恩恵を受けれなくなってしまうのでバランスが重要なのです。

貯金は生活費1年分〜2年分貯められると安心

貯金に関しては生活費1年分から2年分貯められると安心です。

例えば月に20万円の生活費で暮らしている人は240万円~500万円の貯金を持っていれば現金の保有としては十分でしょう。

若いうちにこれ以上のペースで貯蓄ができるのであれば投資の比率を上げて資産運用をすることをオススメします。

3万円を貯金、それ以外は投資に回すなどリスク許容度やライフプランに合わせて資産管理をしましょう。

しかしあくまでも最低限を維持する生活のための資金です。住宅購入の検討や子育て世帯の方はより安心できるキャッシュは残しておいた方が良いでしょう。

短期から長期に向けて資産形成を考えていくことが重要

貯金と投資のバランスを考える上で重要なポイントは優先順位を考えて短期で必要な資産から老後など長期に向けた資産形成を考えるべきです。

| 貯蓄期間 | 貯蓄目的 |

|---|---|

| 短期(~3年以内) | 不測の事態や旅行などの目的に合わせて直近で必要なお金 |

| 中期(3年以上) | 結婚や子育てなど数年から30年程度でかかるお金 |

| 長期(40年後) | 老後の資金など |

このように優先的に短期間で必要なお金が貯まるまでは貯金をメインに行います。

それが貯まれば中期的に必要だと思われるお金を貯めながら、老後に必要なお金を資産形成をすると良いでしょう。

まずは自己防衛資金を貯めよう

短期で旅行や買い物など目的に合わせた貯蓄を貯める他、不測の事態があった時のためのお金を貯めましょう。

不測の事態に対応するお金とは、怪我や病気などで一時的に働けなくなった時に家計を維持するためのお金です。これを自己防衛資金などと呼んだります。

一般的には生活費3ヶ月~6ヶ月程度の貯金があると良いと言われています。

つまり1ヶ月の生活費が15万円以内に収まる人は45万円~90万円あれば良いということになります。生活費が高ければ高いほど必要な資金が増えます。

月3万円の貯金+ボーナス10万円を貯蓄に回せば新入社員のサラリーマンの方でも1年で最低限貯められますね。

2番目に結婚や子育てのための資金を形成していく

自己防衛資金を貯めたら次は結婚や子育てのための資金を形成していきましょう。

一般的に結婚にかかる費用は300万円〜500万円と言われています。また子育てを一人するのに2,000万円かかると言われていますよね。

こんな大金無理!とネガティブに考えがちですが、あくまでも夫婦で貯めるべきお金ですので、一人で貯める必要はないです。

結婚の平均は30歳程度なので社会人になってから8年です。夫婦二人で結婚資金を割れば150万円~250万円程度で済みます。

月3万円の貯蓄で年間36万円。30歳までの8年間で288万円です。夫婦二人がそれぞれ貯蓄をしていれば最低限の費用を賄えますよね。

子育て費用も夫婦二人で中期で貯蓄をしていくべきもの

子育て費用も夫婦二人で中期で貯蓄をしていくべきです。子供一人を22年間で約2,000万円かかると言われていますが、それは一発で必要なお金ではありません。

中期的に貯蓄をしていくものなので、夫婦二人で給与を上げたり、家計管理をしっかりすれば良いのです。

最低限月5万円を一人で貯蓄できる家計改善を行い、パートナーの給与で月15万円~20万円程度貯蓄ができるレベルになれば良いでしょう。

老後資金は長期での貯蓄になるので資産運用をしよう

老後の資金は長期での貯蓄になるので資産運用をするべきです。なぜなら資産運用は10年以上の長期で行うことにより大きなパフォーマンスを発揮されるからです。

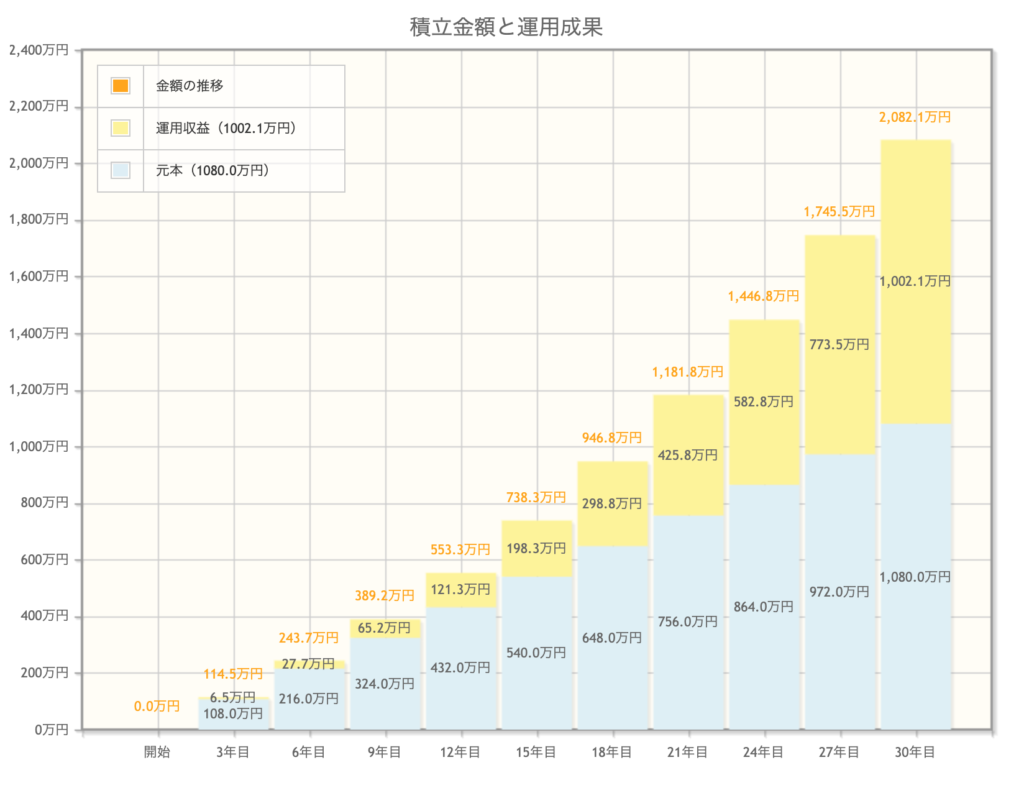

例えば、月3万円を資産運用に回し、年利4%で30年間運用すると約2,000万円の資産ができます。

元本が約1,000万円ですが、30年間積み立て続けると倍の資産になるのです。資産運用と現金での貯蓄を合わせれば老後の資金もある程度安心ができます。

資産運用は運用利回りが安定し、税制優遇されている制度で十分

資産運用は一攫千金のギャンブルのような運用を目的とすることはオススメしません。

基本的には長期での運用をして年間数%の利回りで資産を増やしていくことをオススメします。

- つみたてNISA

- iDeCo

といった国が税制優遇している制度があるのでそちらを利用すれば問題ないです。

通常投資での利益には20%の税金がかかりますが、これらの制度を利用すれば税制優遇を受けられます。

最大の月間運用金額として

- 積み立てNISA→年間40万円(月平均3.3万円)の運用

- iDeCo→職業や企業によって異なる。サラリーマンであれば月額1.2万円~2万円の運用

このように最大で5万円程度ですが、老後資金という観点であればこの金額は運用をして、残りは現金で持っていると安心ですね。

老後の資産形成という観点であれば、数十年使わないお金ということになるので、資産運用に回して問題ないでしょう。

まとめ:貯金と投資はライフプランに合わせてバランスを変えよう

結論、貯金と投資のバランスはあなたの生活費やライフプランに応じて対応をしましょう。

しかし順序としては貯金→投資の順番になります。まずは生活の基盤を整えていくことを優先し、少額から投資をすることをオススメします。

若い人の場合は少額でも資産運用の力が強くなるので始めましょう。この記事の内容をまとめると

- 若いうちは自己防衛資金を作ることを優先しながら少額投資をすることが重要

- 中期的なライフプランに合わせて貯蓄をしながら投資比率を上げていくと大きな資産形成ができる

- 老後資金はしばらく使わない資産として長期の資産運用で形成をするべき

こちらも合わせてご覧いただくことをオススメします。

ためになったら

応援して下さい⇩

にほんブログ村

-

前の記事

安全最安値!水沢ダウンのクリーニングを白洋舎で格安にする方法を公開! 2021.04.07

-

次の記事

新入社員は注意!従業員持株会は1年目にオススメしない理由 2021.04.12